Tin tức - Tuyển dụng / Tin thị trường

Tin thị trường

Thị Trường Thép Việt Nam 6 Tháng Đầu Năm 2024

Trong nửa đầu năm 2024, nền kinh tế Việt Nam đã cho thấy sự phục hồi mạnh mẽ với nhiều lĩnh vực tăng trưởng tích cực. Đặc biệt, ngành xây dựng nổi bật với mức tăng trưởng ấn tượng 7.34%, cao nhất trong khoảng thời gian cùng kỳ từ 2020 đến 2024. Tuy nhiên, thị trường thép lại mang đến một góc nhìn khác. Dù có những tín hiệu phục hồi, nhưng xu hướng tăng trưởng của ngành vẫn chưa ổn định. Sản xuất và tiêu thụ thép đã giảm so với tháng 5, cho thấy nhu cầu nội địa vẫn chưa hoàn toàn hồi phục. Khám phá sự biến động của ngành thép và những yếu tố ảnh hưởng qua bài viết dưới đây.

1. Tình hình sản xuất – tiêu thụ các sản phẩm thép

Sản xuất thép thô

Theo thông tin từ Hiệp hội Thép Việt Nam (VSA), trong tháng 6/2024, tổng sản lượng sản xuất thép thô đạt 878.343 tấn, giảm nhẹ 0.4% so với tháng trước nhưng tăng mạnh 27.4% so với cùng kỳ tháng 6/2023.

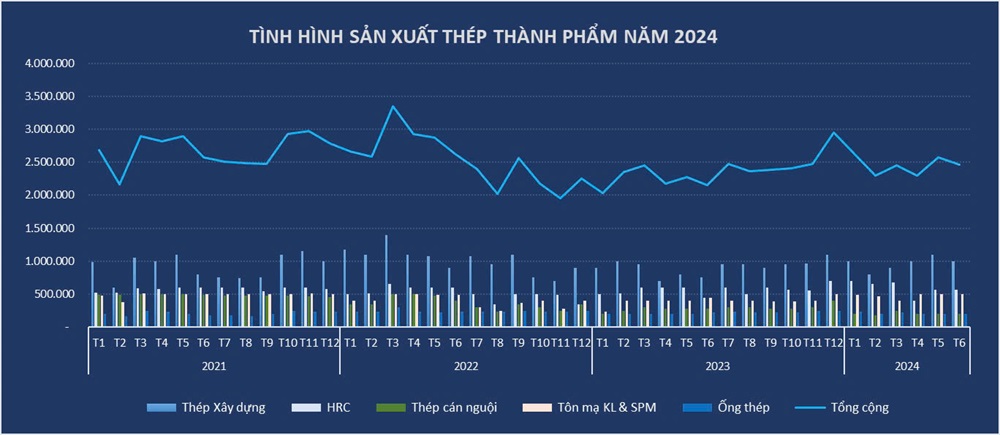

Sản xuất và tiêu thụ thép thành phẩm

Tháng 6/2024, sản xuất thép thành phẩm đạt 2.463 tấn, giảm 4.95% so với tháng 5/2024, nhưng tăng 22.4% so với cùng kỳ năm 2023. Đặc biệt, thép xây dựng, HRC, tôn mạ và ống thép vẫn giữ được mức tăng trưởng cao lần lượt là 31.8%, 39.1%, 17.1% và 3%, còn sản xuất thép cán nguội (CRC) giảm 10.5%. Tính chung 6 tháng đầu năm 2024, sản xuất thép thành phẩm các loại đạt 14.427 triệu tấn, tăng 10.1% so với cùng kỳ năm 2023.

Nguồn: Số liệu tổng hợp báo cáo của các thành viên VSA

Nguồn: Số liệu tổng hợp báo cáo của các thành viên VSA

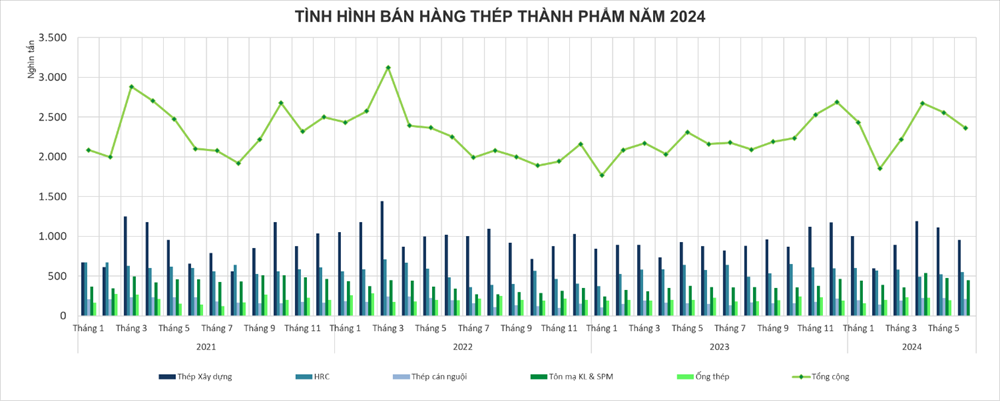

Tổng sản lượng bán hàng thép thành phẩm tháng 6/2024 đạt 2.362 triệu tấn, giảm 7.53% so với tháng 5/2024 nhưng tăng 9.3% so với cùng kỳ năm ngoái. Cụ thể, sản lượng bán hàng HRC giảm 18.7% và ống thép giảm 2.9%. Tuy nhiên, tính chung 6 tháng đầu năm 2024, sản lượng bán hàng thép thành phẩm toàn ngành đạt 14.274 triệu tấn, tăng 14.4% so với cùng kỳ năm ngoái.

Nguồn: Số liệu tổng hợp báo cáo của các thành viên VSA

Nguồn: Số liệu tổng hợp báo cáo của các thành viên VSA

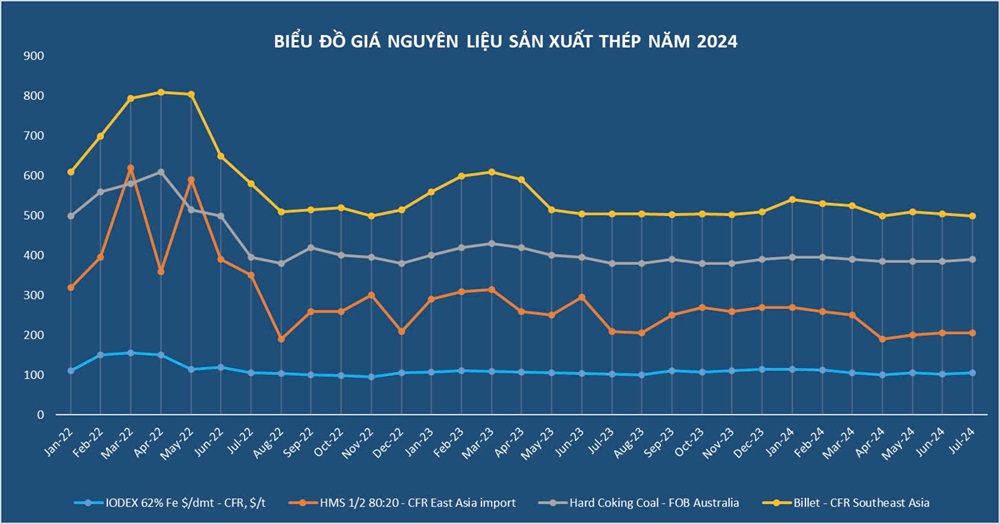

2. Diễn biến giá nguyên liệu

Giá nguyên liệu sản xuất thép trong các tháng đầu năm 2024 tương đối ổn định, tăng nhẹ vào tháng 4 và 5, và giảm nhẹ vào tháng 6.

- Quặng sắt loại 62% Fe: Ngày 3/7/2024 giao dịch ở mức 114 USD/tấn CFR cảng Thiên Tân, Trung Quốc, tăng 8 USD so với đầu tháng trước. Giá quặng sắt bình quân tháng 6/2024 ở mức 106.5 USD/tấn, giảm 5.4% so với cùng kỳ năm ngoái và giảm 9.3% so với tháng trước.

- Cuộn cán nóng HRC: Giá HRC ngày 3/7/2024 giao dịch ở mức 531 USD/tấn CFR Việt Nam, giảm 15 USD/tấn so với giá giao dịch đầu tháng 6/2024. Giá HRC bình quân tháng 6/2024 là 539 USD/tấn, giảm 5.2% so với cùng kỳ năm ngoái và giảm 2.3% so với tháng trước.

- Thép phế liệu: Giá thép phế liệu giao dịch tại cảng Đông Á ngày 3/7/2024 ở mức 380 USD/tấn, tăng 5 USD/tấn so với đầu tháng 6/2024. Giá thép phế liệu bình quân tháng 6/202 là 374.8 USD/tấn, giảm 5.2% so với cùng kỳ 2023 và giảm nhẹ 0.3% so với tháng 5/2024.

Nguồn: VSA tháng 6/2024

3. Giá thép xây dựng trong nước

Trong tháng 4 và đầu tháng 5, hầu hết các mặt hàng thép nói chung và ống thép nói riêng có sự điều chỉnh tăng giá, với mức tăng 700đ/kg qua 3 đợt tăng giá. Sự điều chỉnh này đã thúc đẩy sản lượng bán hàng tháng 4 tăng cao và tháng 5 duy trì đạt 90-95% của tháng 4. Tuy nhiên, sau các đợt tăng giá, cuối tháng 5 và đầu tháng 6, giá thép thế giới giảm cùng với nhu cầu yếu đã khiến các nhà máy điều chỉnh giảm giá từ 300 – 400 đ/kg.

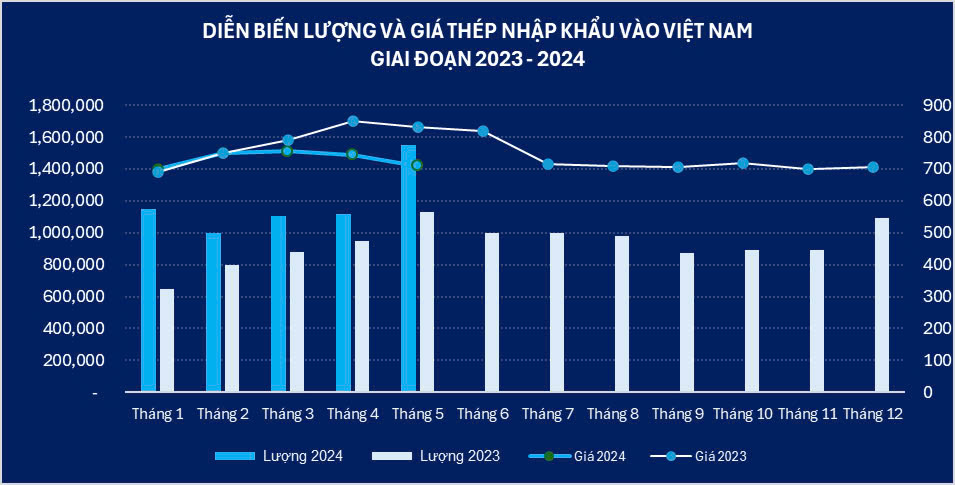

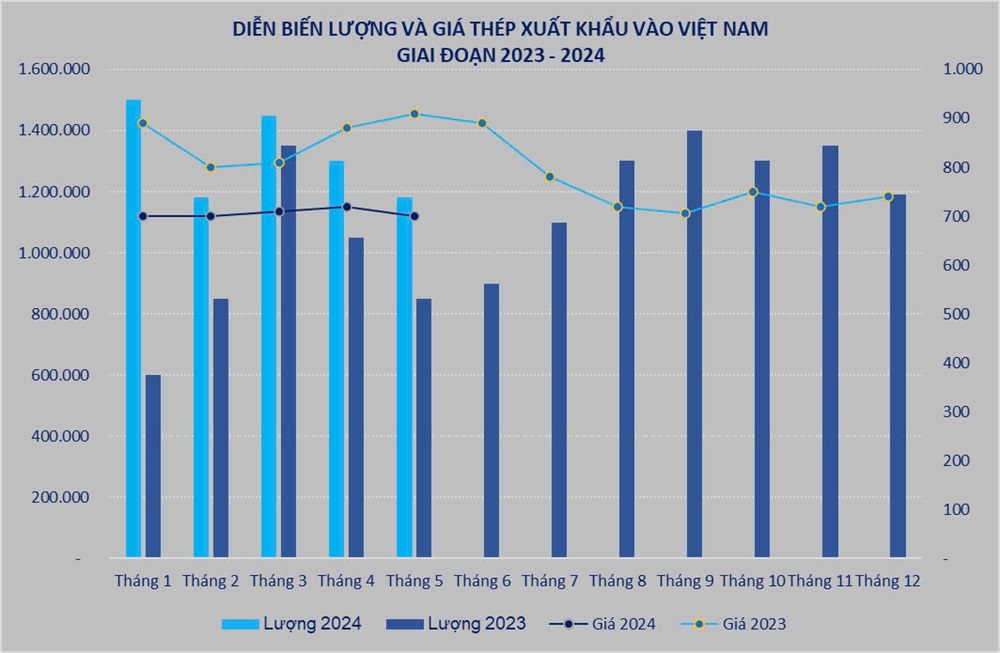

4. Tình hình xuất nhập khẩu các sản phẩm thép

Trong 5 tháng đầu năm 2024, nhập khẩu thép thành phẩm các loại vào Việt Nam đạt khoảng 6.919 triệu tấn với giá trị hơn 5.015 tỷ USD, tăng 50.21% về lượng và tăng 27.47% về giá trị so với cùng kỳ 2023.

Nguồn: VITIC tính toán từ số liệu của TCHQ, VSA

Nguồn: VITIC tính toán từ số liệu của TCHQ, VSA

Trong tháng 4 và tháng 5, ngành thép Việt Nam có những dấu hiệu tích cực với tiêu thụ nội địa khởi sắc và sản lượng xuất khẩu tăng liên tiếp. Xuất khẩu thép thành phẩm 5 tháng đầu năm đạt 5.505 triệu tấn, tăng 25.61% so với cùng kỳ năm trước. Giá trị xuất khẩu đạt 4.041 tỷ USD tăng 17.19% so với cùng kỳ năm 2023.

Nguồn: VITIC tính toán từ số liệu của TCHQ, VSA

Nguồn: VITIC tính toán từ số liệu của TCHQ, VSA

Các thị trường xuất khẩu chính của Việt Nam trong 5 tháng đầu năm 2024 gồm khu vực EU (26.8%), khu vực ASEAN (25.75%), Hoa Kỳ (12.86%), Đài Loan (4.08%) và Brazil (3.66%).

5. Dự báo

Triển vọng sản xuất thép của Việt Nam dự kiến tăng khoảng 10% trong năm 2024 và 8% vào năm 2025, khi nhu cầu sử dụng thép của các ngành kinh tế trong nước hồi phục. Sản xuất thép thành phẩm năm 2024 – 2025 dự kiến đạt khoảng 28-30 triệu tấn, nhu cầu tiêu thụ thép trong nước ước đạt khoảng 21-22,5 triệu tấn.

Điểm sáng cho ngành thép cuối năm 2024 và 2025

- Bất động sản: Thị trường bất động sản đã có dấu hiệu phục hồi, cùng với các Luật Đất Đai (sửa đổi), Luật Kinh doanh Bất động sản (sửa đổi)… được thông qua, góp phần tháo gỡ vướng mắc pháp lý cho thị trường bất động sản, đặc biệt là các vướng mắc trong quá trình định giá đất, đền bù và giải phóng mặt bằng. Qua đó, giúp các chủ đầu tư đẩy nhanh tiến độ triển khai dự án, mang lại nguồn cung cho thị trường.

- Đầu tư công: Năm 2024, chính phủ chủ trương đẩy mạnh giải ngân đầu tư công, tối thiểu đạt 95%.

- Phục hồi kinh tế: Kinh tế trong và ngoài nước phục hồi, tình hình lạm phát đã được kiểm soát, triển vọng phục hồi nền kinh tế khu vực và thế giới bắt đầu rõ ràng hơn.

- Bất động sản khu công nghiệp ( BĐS KCN): Nhu cầu BĐS KCN rất lớn, đặc biệt nhu cầu về kho nhiều tầng đa dụng và nhà xưởng xây sẵn. Đây là điểm sáng và liên tục tăng trưởng cho ngành thép.

Cơ hội cho ngành thép Việt Nam

Việt Nam đứng trước cơ hội trở thành công xưởng sản xuất thép mới của thế giới, khi Trung Quốc đang thực hiện hàng loạt chính sách gây ảnh hưởng tiêu cực đến ngành thép của họ.

- Trung Quốc loại bỏ hoàn thuế VAT 13% đối với 146 sản phẩm thép từ tháng 5/2021, giảm thuế nhập khẩu thép thô, gang và thép phế xuống 9% từ tháng 5/2021.

- Trung Quốc đang theo đuổi mục tiêu giảm 65% lượng khí thải CO2 trên mỗi đơn vị GDP so với mức của năm 2005, nên sẽ buộc phải giảm sản lượng các ngành sản xuất công nghiệp nặng, bao gồm thép.

- Lệnh cấm nhập khẩu than từ Australia khiến các nhà máy thép Trung Quốc khó tiếp cận được nguồn nguyên liệu giá rẻ.

- Xu hướng các nước phát triển (Mỹ, EU, Nhật Bản) ngày càng chiếm tỷ trọng thấp trong tổng lượng thép sản xuất. Hiện nay, các nước phát triển sẽ tập trung vào sản xuất xanh, nhằm bảo vệ môi trường nên chi phí sản xuất sẽ tăng lên. Mặt khác giá nhân công cũng cao hơn so với các nước đang phát triển.

Nguồn: Số liệu thống kê từ báo cáo Hiệp hội Thép Việt Nam