Tin tức - Tuyển dụng / Tin thị trường

Tin thị trường

Tình Hình Thị Trường Thép 7 Tháng Đầu Năm 2024

Kinh tế xã hội tháng 7 và 7 tháng năm 2024 ghi nhận nhiều tín hiệu tích cực với sự tăng trưởng ấn tượng của nhiều lĩnh vực. Thị trường bất động sản sôi động cùng các chính sách hỗ trợ đã tạo ra một làn sóng tích cực cho ngành xây dựng. Tuy nhiên, sự phục hồi của ngành thép vẫn còn nhiều biến số. Các doanh nghiệp cần nắm bắt cơ hội và sẵn sàng đối mặt với những thách thức để tận dụng tối đa tiềm năng của thị trường.

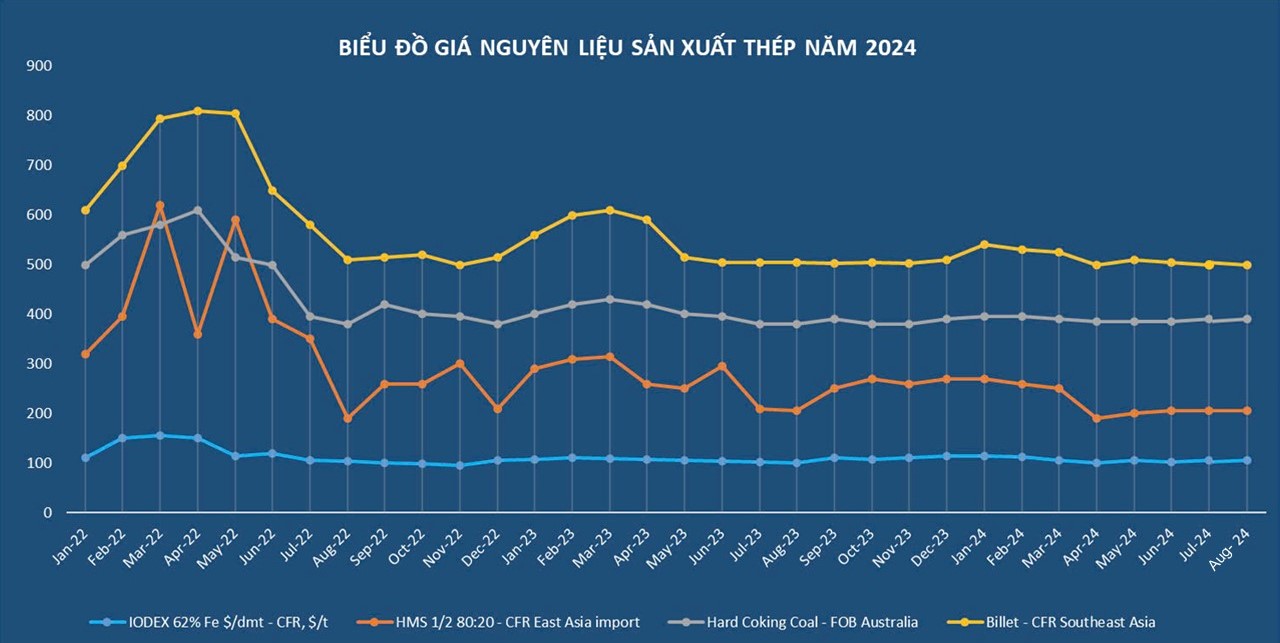

1. Diễn biến giá nguyên liệu sản xuất thép

Thị trường nguyên liệu sản xuất thép trong thời gian gần đây đang chứng kiến những biến động đáng kể. Giá của các nguyên liệu chính như quặng sắt, than cốc, thép phế liệu và điện cực graphite đều có xu hướng giảm. Nguyên nhân chính được cho là do nhu cầu thép toàn cầu giảm sút, đặc biệt là từ Trung Quốc – nước tiêu thụ thép lớn nhất thế giới.

- Quặng sắt: Giá quặng sắt loại 62%Fe giao dịch ngày 2/8/2024 đã giảm hơn 10% so với đầu tháng 7, xuống còn 103,6 USD/tấn CFR cảng Thiên Tân, Trung Quốc. Sự sụt giảm này chủ yếu do nhu cầu thép giảm và nguồn cung tăng.

- Than mỡ luyện cốc: Giá than mỡ FOB Úc giao dịch ngày 2/8/2024 ở mức khoảng 215 USD/tấn, cũng giảm 9,3% so với tháng trước và giảm 7,1% so với cùng kỳ 2023.

- Thép phế liệu: Giá thép phế liệu giao dịch cảng Đông Á bình quân tháng 7/2024 là 375-380 USD/tấn, giảm nhẹ 0,3% so với cùng kỳ năm 2023. So với cùng kỳ năm trước, giá giao dịch bình quân 7 tháng đầu năm 2024 giảm 7,5%, xuống còn khoảng 383-385 USD/tấn.

Điện cực graphite: Giá than điện cực loại UHP450 xuất khẩu Trung Quốc dao động khoảng 13.950-14.000 nhân dân tệ/tấn. - Cuộn cán nóng HRC: Giá thép cuộn cán nóng (HRC) đã chứng kiến sự giảm giá đáng kể trong tháng 7/2024. Cụ thể, đến ngày 2/8/2024, giá HRC ở mức 504 USD/tấn CFR Việt Nam, giảm tới 27 USD/tấn so với đầu tháng. Giá HRC bình quân tháng 7 là 520 USD/tấn, giảm 9,5% so với cùng kỳ năm 2023.

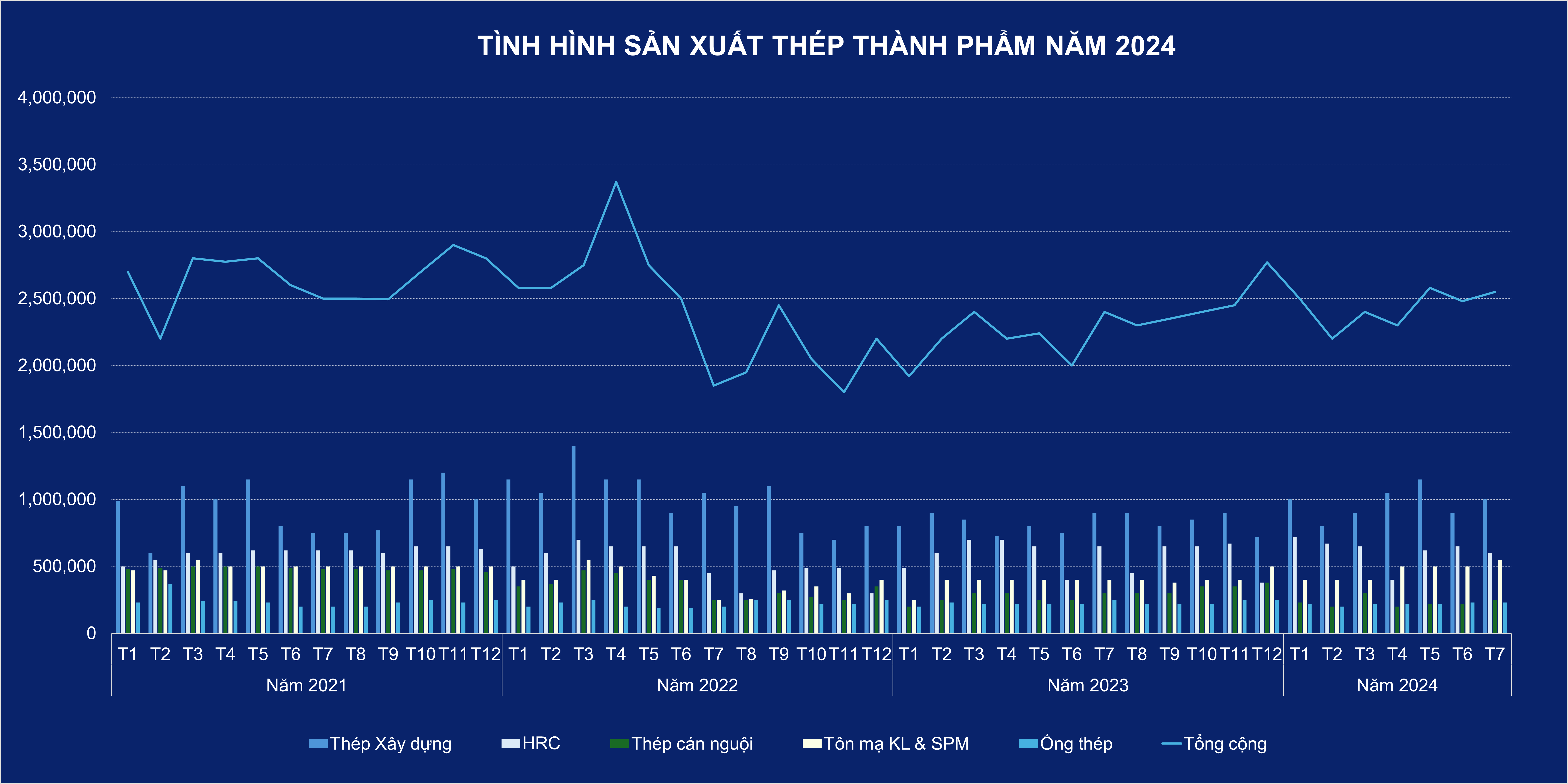

2. Tình hình sản xuất – tiêu thụ các sản phẩm thép

Ngành thép Việt Nam đang có những tín hiệu tích cực với sự tăng trưởng chung của sản lượng. Tuy nhiên, sự tăng trưởng này không đồng đều giữa các loại sản phẩm.

Sản xuất thép thô

Sản xuất thép thô tháng 7 đạt 927.180 tấn, tăng 2,6%so với tháng trước và tăng 17% so với cùng kỳ tháng 7/2023. Trong 7 tháng qua, sản xuất thép thô trong nước đã đạt được mức tăng trưởng đáng kể hơn 12,8 triệu tấn, tăng 21% so với cùng kỳ năm trước. Tiêu thụ thép thô nội địa và xuất khẩu đều tăng trưởng tốt, lần lượt đạt 12,41 triệu tấn và 1,58 triệu tấn tương ứng tăng 17% và 45% so với cùng kỳ 2023. Điều này cho thấy nhu cầu về thép vẫn còn khá cao, cả trong nước và quốc tế.

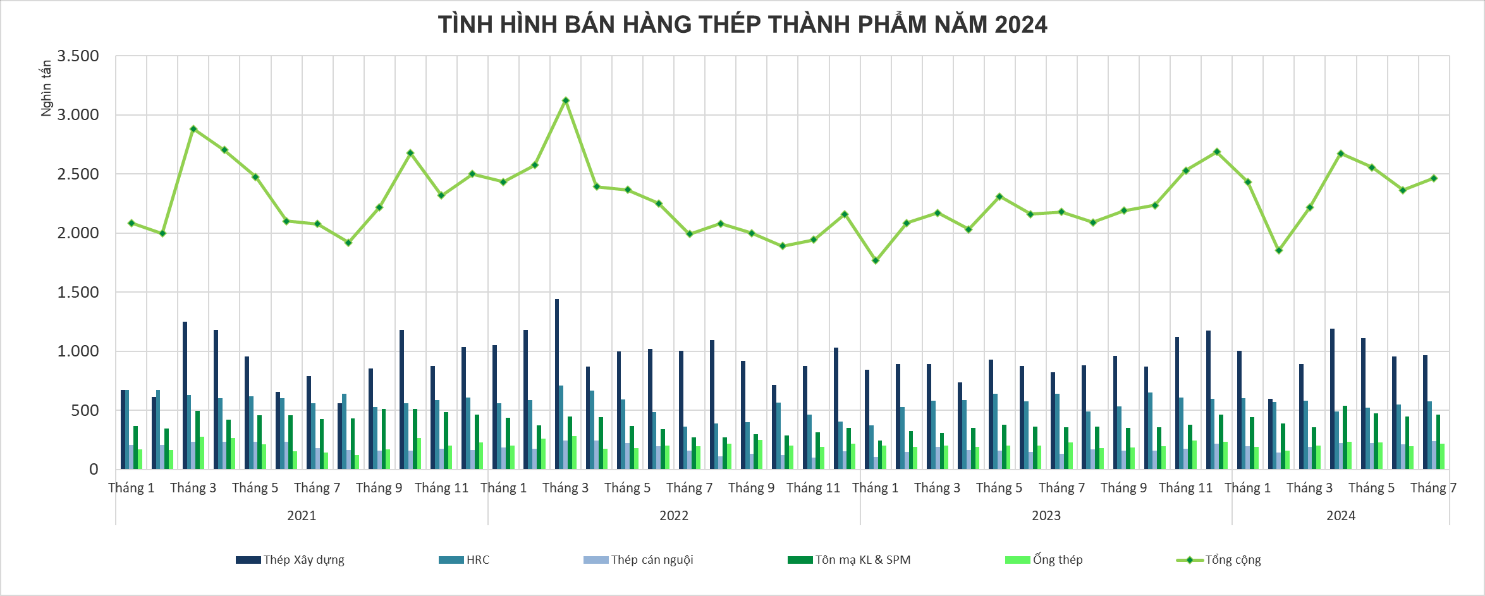

Sản xuất và tiêu thụ thép thành phẩm

Sản xuất thép thành phẩm các loại trong tháng 7 đạt 2,527 triệu tấn, tăng 2,59% so với tháng 6/2024 và tăng 5,2% so với cùng kỳ năm 2023. Điều này cho thấy ngành thép đang có sự tăng trưởng ổn định. Tuy nhiên, sự tăng trưởng này không đồng đều giữa các loại sản phẩm. Cụ thể, thép xây dựng tăng 8,9%, tôn mạ tăng mạnh tới 30,3%. Ngược lại, thép cán nóng (HRC) giảm 5,43% so với tháng trước, các sản phẩm khác như cuộn cán nguội (CRC) và ống thép cũng giảm lần lượt là 11,7% và 5,6%.

Tính chung 7 tháng đầu năm, sản xuất thép thành phẩm đạt 16,959 triệu tấn, tăng 9,4% so với cùng kỳ năm trước. Cụ thể, thép tôn mạ kim loại & sơn phủ màu tăng trưởng cao nhất với 29,2%, tiếp theo là thép xây dựng với 14,6%. Ngược lại, sản xuất thép cuộn cán nguội giảm 14,9% và ống thép giảm 1,1%.

Bán hàng thép thành phẩm trong tháng 7 đạt 2,464 triệu tấn, tăng 4,22% so với tháng 6/2024 và tăng 13,1% so với cùng kỳ năm ngoái. Điều này cho thấy nhu cầu về thép vẫn khá cao. Tuy nhiên, sự tăng trưởng này không đồng đều giữa các mặt hàng. Cụ thể, xuất khẩu các mặt hàng thép xây dựng, thép cán nguội và tôn mạ tăng so với tháng 6/2024, trong khi HRC giảm 42,1% và ống thép giảm 5,8%. Tĩnh chung 7 tháng đầu năm, bán hàng thép thành phẩm đạt 16,75 triệu tấn, tăng 14,3% so với 7 tháng 2023.

3. Tình hình xuất nhập khẩu các sản phẩm thép

Giá cả nguyên liệu đầu vào, chính sách thương mại của các nước nhập khẩu, cạnh tranh từ các quốc gia khác, và tình hình kinh tế chung của thế giới đều ảnh hưởng đến xuất nhập khẩu thép.

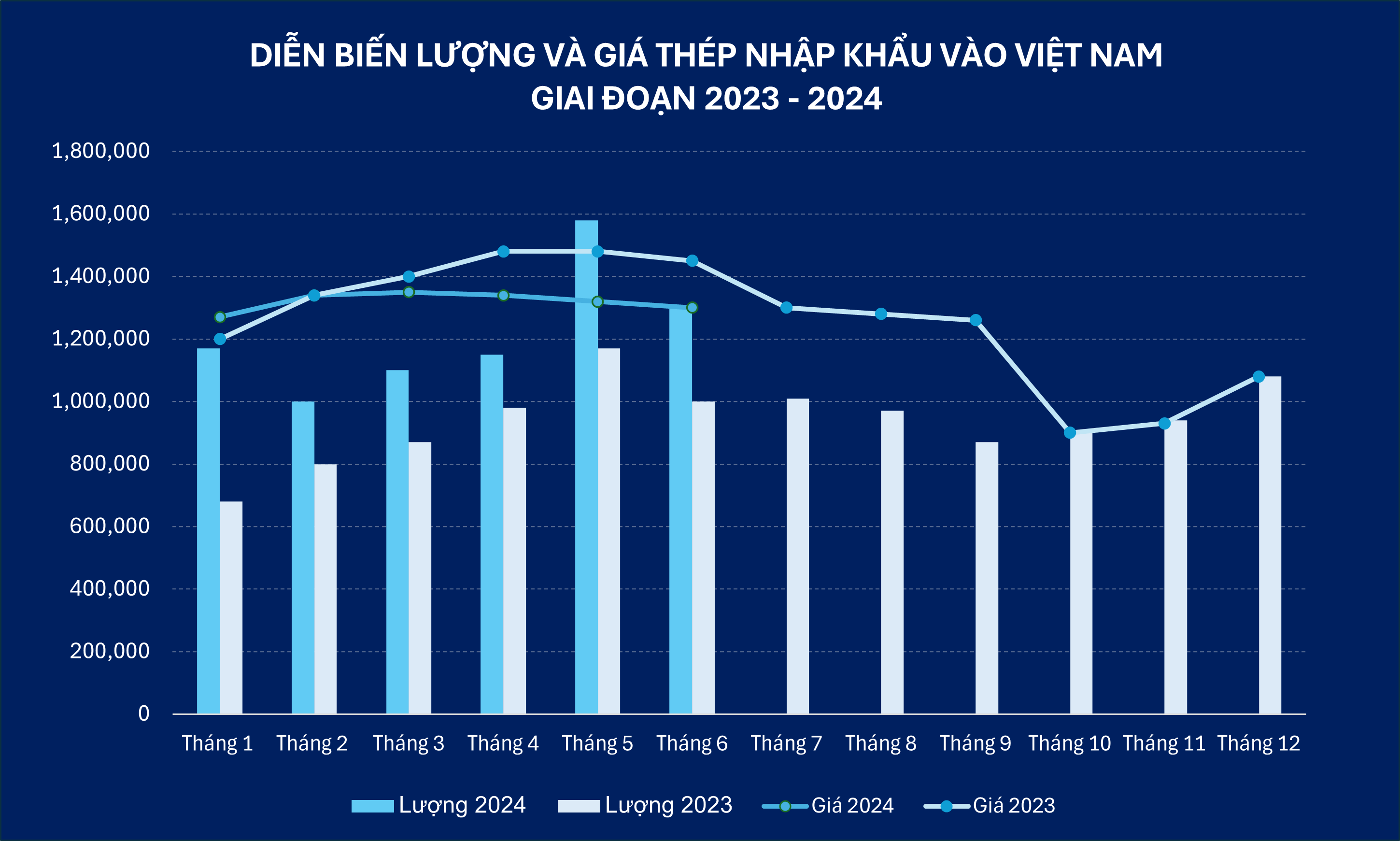

Tình hình nhập khẩu

Tháng 6/2024, Việt Nam đã nhập khẩu 1,283 triệu tấn thép, giảm 17,04% so với tháng 5 nhưng tăng 34,03% so với cùng kỳ năm trước. Giá trị nhập khẩu cũng có sự biến động tương tự, giảm 17,31% so với tháng trước nhưng tăng 11,64% so với cùng kỳ năm 2023. Điều này cho thấy nhu cầu thép trong nước vẫn tăng cao, tuy nhiên giá cả có thể đã ổn định hơn. Tính chung 6 tháng đầu năm, cả lượng và giá trị nhập khẩu thép đều tăng trưởng rất mạnh, lần lượt là 8,225 triệu tấn và 5,969 tỷ USD tương ứng tăng 47,88% và 25,15%.

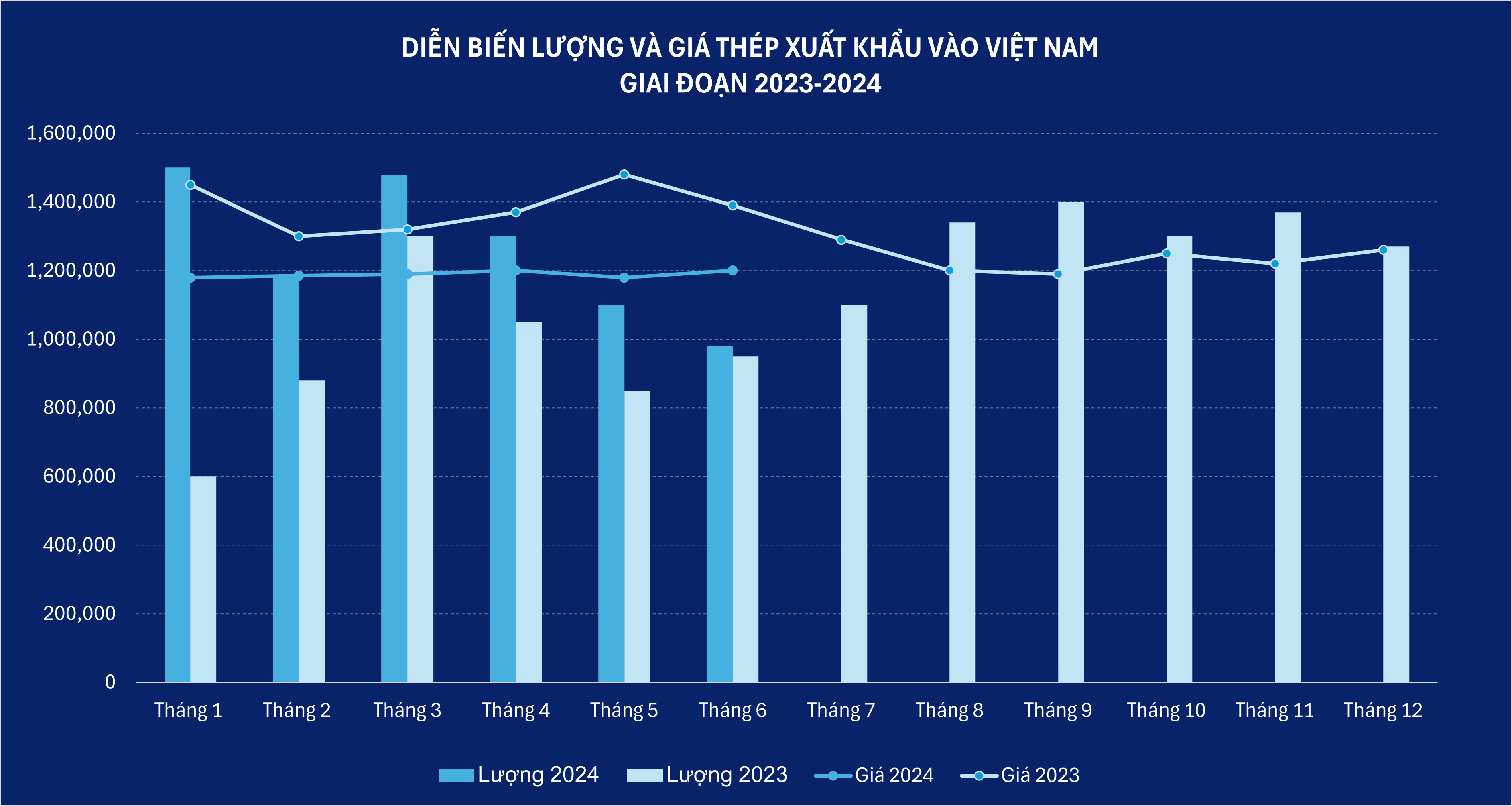

Tình hình xuất khẩu

Lượng thép xuất khẩu của Việt Nam trong tháng 6/2024 giảm 11,61% so với tháng 5/2024, đạt 988 ngàn tấn. Tuy nhiên, so với cùng kỳ năm trước, con số này vẫn tăng 1,83%. Giá trị xuất khẩu cũng có sự biến động tương tự, đạt 738 triệu USD giảm 7,41% so với tháng trước nhưng tăng 9,29% so với cùng kỳ năm 2023. Với tổng lượng xuất khẩu đạt 6,493 triệu tấn trong 6 tháng đầu năm, tăng 20,55% so với cùng kỳ năm trước, Việt Nam tiếp tục khẳng định vị thế của mình trên thị trường xuất khẩu thép thế giới.

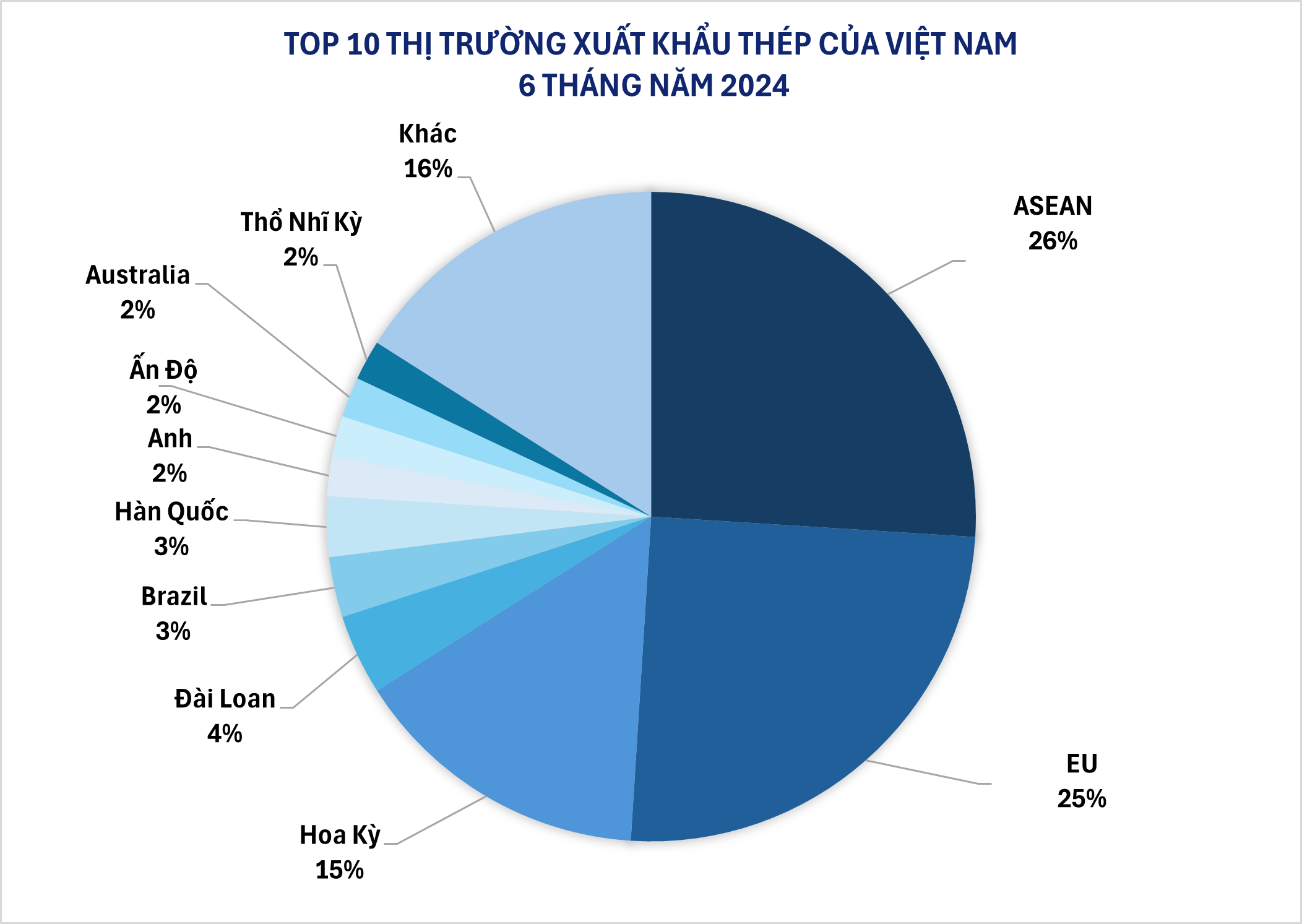

Các thị trường xuất khẩu chính của Việt Nam trong 6 tháng đầu năm 2024 gồm khu vực ASEAN (26%) khu vực EU (25%), Hoa Kỳ (15%), Đài Loan (4%) và Hàn Quốc (3%), Brazil (3%).

Nguồn: Số liệu thống kê từ báo cáo Hiệp hội Thép Việt Nam.