Tin tức - Tuyển dụng / Tin thị trường

Tin thị trường

Ngành Thép Việt Nam: Nhìn Lại Năm 2025 Và Tầm Nhìn Triển Vọng 2026

Năm 2025 khép lại với những chuyển biến tích cực của ngành thép Việt Nam sau giai đoạn đầy thách thức. Sự phục hồi của thị trường bất động sản nội địa và những nỗ lực đẩy mạnh đầu tư công đã tạo ra xung lực mới, đưa sản lượng sản xuất và tiêu thụ tăng trưởng ổn định. Bước sang năm 2026, ngành thép đứng trước vận hội mới nhưng cũng phải đối mặt với các rào cản thương mại và yêu cầu khắt khe về sản xuất xanh.

1. Tổng quan tình hình Sản xuất & Tiêu thụ năm 2025

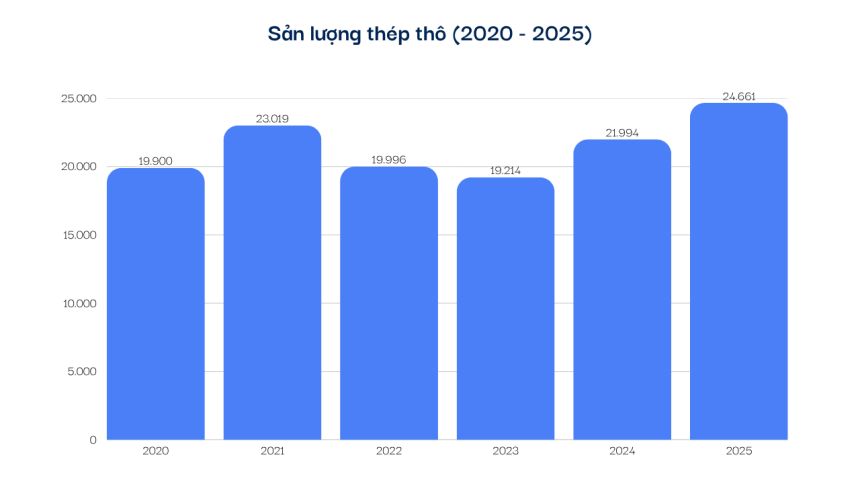

Thị trường thép nội địa năm 2025 ghi nhận sự bứt phá mạnh mẽ, đặc biệt là trong hai quý cuối năm. Theo số liệu tổng hợp từ các thành viên VSA,Thép thành phẩm các loại đạt khoảng 32,5 triệu tấn, tăng 12,4% so với năm 2024. Tiêu thụ nội địa đạt mức tăng trưởng ấn tượng 14,8%, tập trung chủ yếu vào các dòng thép xây dựng, ống thép và tôn mạ phục vụ các dự án hạ tầng trọng điểm quốc gia.

Sự hồi phục này có sự đóng góp rất lớn từ các dự án lớn như: Cao tốc Biên Hòa – Vũng Tàu, các dự án đường Vành đai tại Hà Nội và TP.HCM, cùng sự ấm lên của phân khúc bất động sản công nghiệp.

2. Tình hình Xuất nhập khẩu và Thách thức Phòng vệ thương mại

Mặc dù thị trường nội địa khởi sắc, hoạt động xuất khẩu năm 2025 phải đối mặt với “cơn gió ngược” từ chính sách bảo hộ của các thị trường lớn. Xuất khẩu lũy kế cả năm đạt khoảng 11,2 triệu tấn. Tuy nhiên, kim ngạch xuất khẩu chịu áp lực lớn do giá thép thế giới biến động và các vụ kiện phòng vệ thương mại từ EU và Hoa Kỳ đối với sản phẩm thép mạ và ống thép. Lượng thép nhập khẩu từ Trung Quốc vẫn ở mức cao, tạo áp lực cạnh tranh trực tiếp về giá đối với các doanh nghiệp sản xuất trong nước.

3. Diễn biến giá Nguyên liệu đầu vào

Năm 2025 chứng kiến sự hạ nhiệt của giá nguyên liệu so với thời kỳ đỉnh điểm, giúp các doanh nghiệp như Thép Việt Đức tối ưu hóa chi phí sản xuất:

Quặng sắt (62% Fe): Duy trì mức bình quân 98 – 105 USD/tấn.

Than mỡ luyện cốc: Giảm khoảng 15% so với năm 2024, tạo dư địa lợi nhuận tốt hơn cho các nhà máy luyện kim.

Thép phế liệu: Giá nội địa dao động từ 8.500 – 9.500 VNĐ/kg, nguồn cung ổn định giúp các lò luyện duy trì công suất.

Thép cuộn cán nóng (HRC): Giá duy trì ở mức 510 – 540 USD/tấn CFR Việt Nam trong quý IV/2025.

4. Triển vọng và Chiến lược ngành Thép năm 2026

Năm 2026 được dự báo là năm bản lề cho sự chuyển mình của ngành thép Việt Nam theo hướng bền vững, tiếp nối xu hướng sản xuất và sử dụng sản phẩm thân thiện môi trường trong chiến lược phát triển bền vững toàn cầu, đặc biệt với cam kết của Chính phủ Việt Nam tại COP26 về phát thải ròng các-bon bằng không vào năm 2050.

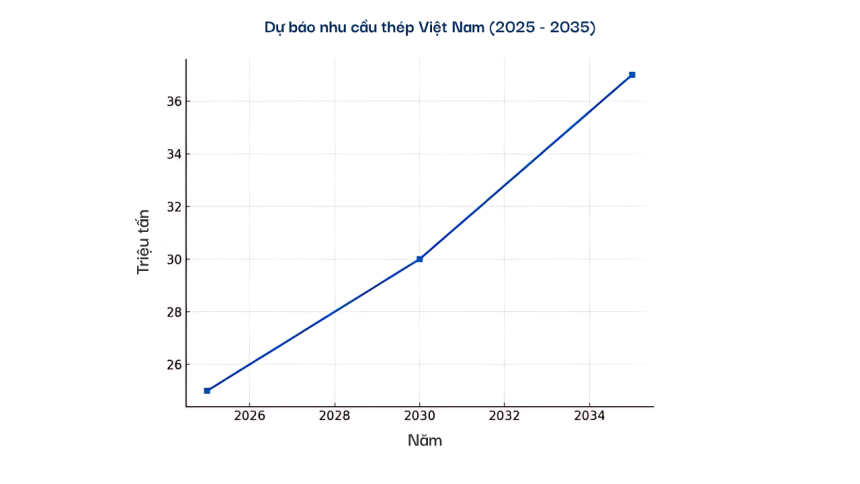

Về thị trường: Kỳ vọng tăng trưởng tiêu thụ thép đạt mức 7-9%. Động lực chính đến từ việc hoàn thiện các siêu dự án hạ tầng như Sân bay quốc tế Long Thành giai đoạn 1 và các trục cao tốc Bắc – Nam phía Đông.

Về xu hướng sản xuất Xanh (Green Steel): Năm 2026, cơ chế điều chỉnh biên giới carbon (CBAM) của EU bắt đầu áp dụng nghiêm ngặt. Đây là thách thức nhưng cũng là cơ hội để các doanh nghiệp đầu tư công nghệ như Thép Việt Đức khẳng định vị thế thông qua việc giảm phát thải, sử dụng năng lượng tái tạo và nâng cao chứng chỉ xanh cho sản phẩm.

5. Thép Việt Đức sẵn sàng cho những tầm cao mới

Đứng trước những dự báo khả quan của năm 2026, Tập đoàn Thép Việt Đức tiếp tục kiên trì mục tiêu đặt Chất lượng hàng đầu: Cung ứng thép chuyên dụng cho các dự án trọng điểm (Cao tốc, Cầu vượt sông, Nhà ga hàng không). Chuyển đổi số & Sản xuất xanh: Tối ưu hóa quy trình để đáp ứng các tiêu chuẩn quốc tế khắt khe nhất. Mở rộng thị trường: Không chỉ giữ vững thị phần nội địa mà còn vươn tầm tại các thị trường tiềm năng mới như Trung Đông và Đông Nam Á.